《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)“以下简称7号公告”规定,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

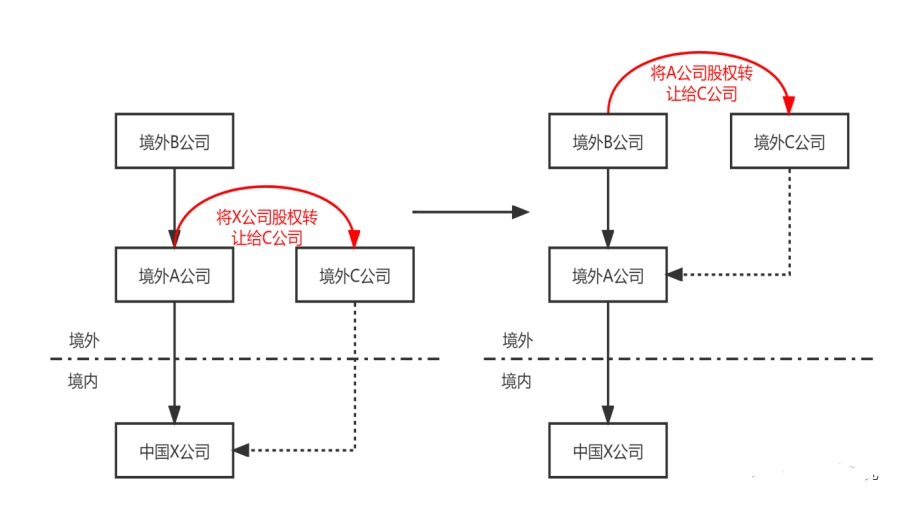

间接转让一直是跨国税制中一个热点话题,是指通过转让境外的空壳控股公司来间接转让中国公司股权的行为。7号公告解决的是跨境交易中,非居民企业通过间接转让中国居民企业股权等财产,规避企业所得税纳税义务的避税行为,例如:

境外C公司想购买中国X公司股权,可以由境外A公司直接将其持有的X公司股权转让给C公司,就转让所得,A公司需要在中国境内缴纳所得税,一般由扣缴义务人—C公司代扣代缴10%预提所得税。但,如果方案改一下,改成由境外B公司将境外A公司的股权转让给C公司,由于A公司本身是个空壳公司,对于购买方C公司而言,通过A公司仍控制了中国X公司,效果一样,但整个过程实现了全程在境外交易,在中国就避免了纳税义务。通过转让境外空壳A公司而间接转让境内X公司的方式,实现了与直接转让中国X公司股权相同或相近的实质结果,这种避税行为就是7号公告想要解决的问题。

是否属于绿港

(第五条的上市公司条款、协定待遇条款,以及第六条的内部重组条款)

↓

红港

(第四条的四大指标)

↓

灰港

(第三条)

绿港是安全港,在中国不产生企业所得税纳税义务。

红港是危险港,直接认定为不具有合理商业目的,产生在中国的纳税义务。

灰港则需要结合实际情况综合分析。

符合税务总局2015年第7号公告第五条、第六条的情形,在中国不产生企业所得税纳税义务,包括:

·6-内部重组-80%控股(用乘法),税负不减(参考协定),100%股权支付

第五条提供了两个安全港:公开交易(买入aznd卖出),或税收协定。

7号公告第五条规定,以下情形不适用7号公告第一条,也就是说不适用于第7号公告

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

1、内部重组条件——交易双方互相直接或间接控股,或者为同一方直接或间接控股80%以上的;如果是不动产公司(50%以上价值直接或间接来自中国境内不动产),则控股比例要求为100%;

2、税负不减条件——本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少;

这条要结合第五条来看,防止第五条被滥用。如香港和中国内地的税收安排规定,如果香港公司持有中国公司(主要资产为非房地产)股权比例低于25%,则股权转让不在中国征税,如果某境外公司控股境内企业的比例低于25%,一旦该企业从非税收协定地卖到香港,后续大陆将失去征税权

3、股权对价条件——股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

五、与间接转让中国应税财产相关的整体安排符合以下情形之一的,不适用本公告第一条的规定

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

六、间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

1.股权转让方直接或间接拥有股权受让方80%以上的股权;

2.股权受让方直接或间接拥有股权转让方80%以上的股权;

3.股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

红港是危险区域,相对还是比较谨慎的。尤其是准备回来上市企业,一旦进去了,就老实交税,免得将来各种亡羊补牢,甚至抱恨终身。

四、税务总局2015年第7号公告第四条规定,对于非绿港情形,符合以下4点情形的间接转让中国应税财产直接被认定为不具有合理商业目的:

除本公告第五条和第六条规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,无需按本公告第三条进行分析和判断,应直接认定为不具有合理商业目的:

(一)境外企业股权75%以上价值直接或间接来自中国应税财产;

(二)间接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;

(四)间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。

灰港是模糊地带,主要用来比拼专业机构的专业能力和说服能力。

除了可以明确定义为绿港和红港的情形,就要具体情况具体判断是否有合理的商业目的,公告第三条规定的考虑因素如下:

三、判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析以下相关因素:

(一)境外企业股权主要价值是否直接或间接来自中国应税财产;

(二)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业实际履行的功能和承担的风险是否能够证实企业架构具有经济实质;

(四)境外企业股东、业务模式及相关组织架构的存续时间;

(五)间接转让中国应税财产交易在境外应缴纳所得税情况;

(六)股权转让方间接投资、间接转让中国应税财产交易与直接投资、直接转让中国应税财产交易的可替代性;

(七)间接转让中国应税财产所得在中国可适用的税收协定或安排情况;

企业所得税汇算清缴有两种纳税调整:第一种叫“一般纳税调整”,是在计算应纳税所得额时,由于税会差异等事项而作的税务调整,是最常见的纳税调整;第二种纳税调整叫“特别纳税调整”,是税务机关出于实施反避税目的而对纳税人特定纳税事项所作的税务调整。

根据《国家税务总局关于印发〈特别纳税调整实施办法[试行]〉的通知》(国税发〔2009〕2号)第二条的规定,“本办法适用于税务机关对企业的转让定价、预约定价安排、成本分摊协议、受控外国企业、资本弱化以及一般反避税等特别纳税调整事项的管理。”可见,特别纳税调整事项包括六项内容,即

1、转让定价,

2、预约定价安排,

6、一般反避税。

一般反避税措施就是除特别纳税调整办法规定的五项特别调整事项之外的,针对纳税人实施的其他不具有合理商业目的而获取税收利益的安排的反避税措施,是特别纳税调整安排的兜底措施。

一般反避税规则主要由《一般反避税管理办法(试行)》(国家税务总局令2014年第32号)规定,而7号公告就是一般反避税规则在间接转让中国应税财产交易方面的具体应用。因此,针对间接转让的反避税措施也必须在整个所得税反避税体系下去实施。根据《一般反避税管理办法(试行)》第六条的规定,“企业的安排属于转让定价、成本分摊、受控外国企业、资本弱化等其他特别纳税调整范围的,应当首先适用其他特别纳税调整相关规定。”

关于间接转让股权是否具有合理商业目的的认定,我国在法规政策上经历了三个阶段。

在2007年至2009年的探索阶段,《企业所得税法》《企业所得税法实施条例》均未规定是否具有合理商业目的的认定方法,而《特别纳税调整实施办法(试行)》则明确应当按照“实质重于形式”的原则,综合考虑安排的形式和实质、安排订立的时间和执行期间、安排实现的方式、安排各个步骤或组成部分之间的联系、安排涉及各方财务状况的变化、安排的税收结果,仅提出了认定原则及可考虑的几大要素。

在2009年至2015年的细化完善阶段,国税总局发布《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(以下简称698号文),明确间接转让股权的“不具有合理商业目的”的认定,用于被转让的境外控股公司所在国(地区)实际税负低于12.5%或者对其居民境外所得不征所得税,并要求相关的中国居民企业提供境外投资方与其所转让的境外控股公司的相关材料,包括资金、经营、人员等,以供国税局进一步认定。

2015年至今,在情报获取渠道多样化、便利化以及执法经验的支持下,国税局对间接转让股权是否具有合理商业目的已趋于成熟。国家税务总局公告《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(以下简称“7号文”)对“合理商业目的”的认定作了非常细致的规定,从转让主体实质、客体价值及结果(避税是否唯一目的)多维度综合考虑交易的所有安排。

具体见7号文第三条规定:判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析以下相关因素:

(一)境外企业股权主要价值是否直接或间接来自中国应税财产;

(二)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业实际履行的功能和承担的风险是否能够证实企业架构具有经济实质;

(四)境外企业股东、业务模式及相关组织架构的存续时间;

(五)间接转让中国应税财产交易在境外应缴纳所得税情况;

(六)股权转让方间接投资、间接转让中国应税财产交易与直接投资、直接转让中国应税财产交易的可替代性;

(七)间接转让中国应税财产所得在中国可适用的税收协定或安排情况;

结合现有的数个典型案例,可以发现,当被转让股权的公司具有以下特质,极大可能被认定为其股权转让“不具有合理商业目的”:

1.公司注册在香港、BVI等低税率或零税率地区,注册资金较少;

2.公司制造、经销、管理等无实质经营业务,仅有对特定境内公司的股息分红,无其他对外投资;

4.公司被转让的股权转让价格估值依据主要源于境内投资;

5.股权收购方披露了境外股权收购的真实目的及结果,与境内资产密切相关。

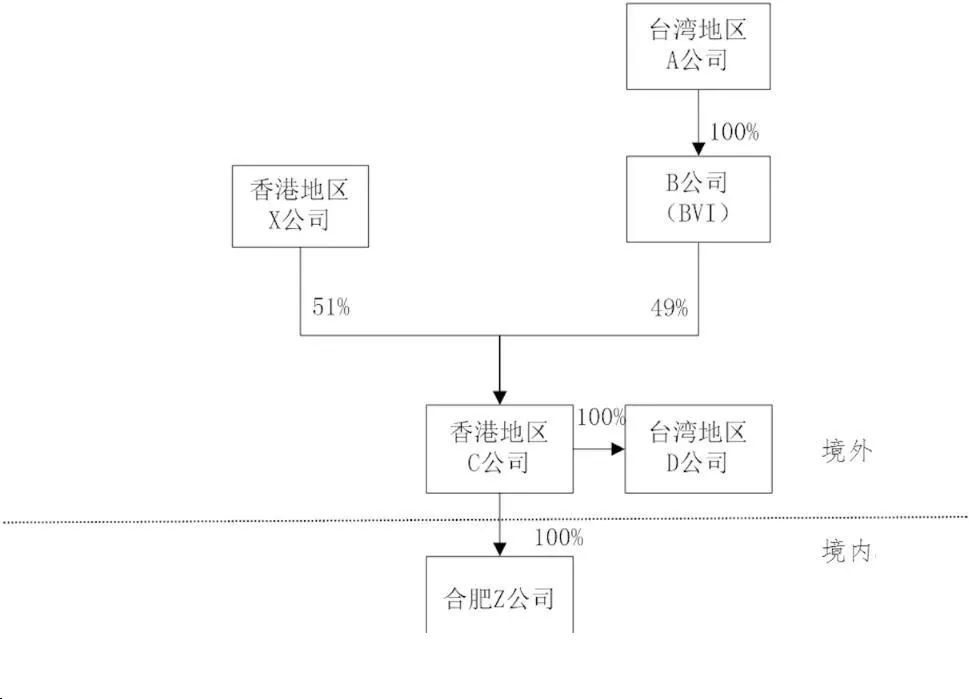

2018年8月,中国台湾地区A公司(以下简称“台湾地区A公司”)及其下属英属维尔京群岛(BVI)B公司(以下简称“B公司”)与中国境内合肥Y有限公司(以下简称“合肥Y公司”)签订股权转让合同,B公司将其持有的中国香港地区C公司(直接转让标的,以下简称“香港地区C公司”)49%的股权转让给Y公司,从而间接转让了中国境内合肥Z公司(间接转让标的,以下简称“Z公司”)100%的股权,股权架构见图1、图2。

1、转让方为台湾A公司,B公司是根据英属维尔京群岛法律设立并存续的公司,是台湾地区A公司的全资子公司,无实际经营。A公司是中国台湾地区上市公司,是一家笔记本电脑代工企业,主要经营笔记本电脑、液晶电视、手机及各种电子零件的制造及销售业务。

2、受让方为合肥Y公司,是中国境内居民企业,成立于2018年,注册资本14.43亿元。其由北京E公司和合肥F公司共同投资设立,从事股权投资、管理及信息咨询业务,其实际控制人为合肥F公司,合肥市国资委100%控股合肥F公司。

合肥Z公司是中国境内居民企业,成立于2011年,是香港地区C公司投资设立的外商独资企业(有限责任公司),注册资本2.65亿美元,主要从事计算机硬件、软件系统及配套零部件、办公自动化设备的研发和生产。

香港地区C公司是根据中国香港地区法律设立并存续的有限责任公司,由香港地区X公司和B公司共同投资设立,成立于2011年,注册资本3亿美元,主要从事投资控股及贸易相关业务。其下属台湾地区D公司(分支机构,非独立法人)主要为集团提供技术支援服务。其中,香港地区X公司为中国香港地区上市公司。

台湾地区A公司及其下属B公司因集团整体发展策略,决定于2018年转让香港地区C公司49%的股权,从而间接转让了合肥Z公司100%股权。期间,转让方企业代表前往主管税务机关咨询相关涉税事宜,认为转让标的为中国香港地区公司股权,可不在中国缴纳所得税。

主管税务机关认真对照相关法律法规进行判定,立即将上述情况纳入跟踪管理,并及时向上级税务机关汇报相关情况。受让方合肥Y公司作为政府投资方代表,也前往税务机关进行情况说明和政策咨询。2018年8月,台湾地区A公司和B公司委托中国台湾地区某会计师事务所作为代理人与主管税务机关取得联系,就该股权转让事宜进行再次沟通。主管税务机关按照《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称“7号公告”)相关要求请企业提交资料,并就该案件进行审核分析。

根据7号公告第五条,与间接转让中国应税财产相关的整体安排符合不符合“绿港规则”和“红港规则”,应该适用“灰港规则”,主管税务机关认为该间接股权转让的整体安排应直接认定为不具有合理商业目的,按照《中华人民共和国企业所得税法》(以下简称《企业所得税法》)第四十七条的规定,重新定性该间接转让交易,确认为直接转让合肥Z公司股权的交易,对转让所得征收非居民企业所得税。该项股权转让存在通过实施不具有合理商业目的的安排,间接转让了中国居民企业股权。

主管税务机关要求企业补充提供初始投资签署的协议,包括香港地区C公司、B公司、台湾地区A公司2017年度财务报表等资料。按照37号公告等相关文件规定,股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

合同约定B公司向合肥Y公司转让股份最终对价为25736.8万美元,按2018年8月31日汇率折合人民币为17.56亿元。

香港地区C公司资产中应归属于台湾地区D公司的部分为5490.14万美元,按49%持股比例计算,应调减2690.17万美元,折合人民币1.84亿元。据此,确认转让收入为15.72亿元。

设立合肥Z公司时,香港地区C公司共投入资本26500万美元,其中49%来源于B公司,因此B公司股权转让成本为26500万美元×49%=12985万美元,折合人民币为8.83亿元。

股权转让应纳税所得额为15.72亿元-8.83亿元=6.89亿元,按10%的税率计算扣缴非居民企业所得税为6890万元。

《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)“以下简称7号公告”规定,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

间接转让一直是跨国税制中一个热点话题,是指通过转让境外的空壳控股公司来间接转让中国公司股权的行为。7号公告解决的是跨境交易中,非居民企业通过间接转让中国居民企业股权等财产,规避企业所得税纳税义务的避税行为,例如:

境外C公司想购买中国X公司股权,可以由境外A公司直接将其持有的X公司股权转让给C公司,就转让所得,A公司需要在中国境内缴纳所得税,一般由扣缴义务人—C公司代扣代缴10%预提所得税。但,如果方案改一下,改成由境外B公司将境外A公司的股权转让给C公司,由于A公司本身是个空壳公司,对于购买方C公司而言,通过A公司仍控制了中国X公司,效果一样,但整个过程实现了全程在境外交易,在中国就避免了纳税义务。通过转让境外空壳A公司而间接转让境内X公司的方式,实现了与直接转让中国X公司股权相同或相近的实质结果,这种避税行为就是7号公告想要解决的问题。

是否属于绿港

(第五条的上市公司条款、协定待遇条款,以及第六条的内部重组条款)

↓

红港

(第四条的四大指标)

↓

灰港

(第三条)

绿港是安全港,在中国不产生企业所得税纳税义务。

红港是危险港,直接认定为不具有合理商业目的,产生在中国的纳税义务。

灰港则需要结合实际情况综合分析。

符合税务总局2015年第7号公告第五条、第六条的情形,在中国不产生企业所得税纳税义务,包括:

·6-内部重组-80%控股(用乘法),税负不减(参考协定),100%股权支付

第五条提供了两个安全港:公开交易(买入aznd卖出),或税收协定。

7号公告第五条规定,以下情形不适用7号公告第一条,也就是说不适用于第7号公告

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

1、内部重组条件——交易双方互相直接或间接控股,或者为同一方直接或间接控股80%以上的;如果是不动产公司(50%以上价值直接或间接来自中国境内不动产),则控股比例要求为100%;

2、税负不减条件——本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少;

这条要结合第五条来看,防止第五条被滥用。如香港和中国内地的税收安排规定,如果香港公司持有中国公司(主要资产为非房地产)股权比例低于25%,则股权转让不在中国征税,如果某境外公司控股境内企业的比例低于25%,一旦该企业从非税收协定地卖到香港,后续大陆将失去征税权

3、股权对价条件——股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

五、与间接转让中国应税财产相关的整体安排符合以下情形之一的,不适用本公告第一条的规定

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

六、间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

1.股权转让方直接或间接拥有股权受让方80%以上的股权;

2.股权受让方直接或间接拥有股权转让方80%以上的股权;

3.股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

红港是危险区域,相对还是比较谨慎的。尤其是准备回来上市企业,一旦进去了,就老实交税,免得将来各种亡羊补牢,甚至抱恨终身。

四、税务总局2015年第7号公告第四条规定,对于非绿港情形,符合以下4点情形的间接转让中国应税财产直接被认定为不具有合理商业目的:

除本公告第五条和第六条规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,无需按本公告第三条进行分析和判断,应直接认定为不具有合理商业目的:

(一)境外企业股权75%以上价值直接或间接来自中国应税财产;

(二)间接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;

(四)间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。

灰港是模糊地带,主要用来比拼专业机构的专业能力和说服能力。

除了可以明确定义为绿港和红港的情形,就要具体情况具体判断是否有合理的商业目的,公告第三条规定的考虑因素如下:

三、判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析以下相关因素:

(一)境外企业股权主要价值是否直接或间接来自中国应税财产;

(二)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业实际履行的功能和承担的风险是否能够证实企业架构具有经济实质;

(四)境外企业股东、业务模式及相关组织架构的存续时间;

(五)间接转让中国应税财产交易在境外应缴纳所得税情况;

(六)股权转让方间接投资、间接转让中国应税财产交易与直接投资、直接转让中国应税财产交易的可替代性;

(七)间接转让中国应税财产所得在中国可适用的税收协定或安排情况;

企业所得税汇算清缴有两种纳税调整:第一种叫“一般纳税调整”,是在计算应纳税所得额时,由于税会差异等事项而作的税务调整,是最常见的纳税调整;第二种纳税调整叫“特别纳税调整”,是税务机关出于实施反避税目的而对纳税人特定纳税事项所作的税务调整。

根据《国家税务总局关于印发〈特别纳税调整实施办法[试行]〉的通知》(国税发〔2009〕2号)第二条的规定,“本办法适用于税务机关对企业的转让定价、预约定价安排、成本分摊协议、受控外国企业、资本弱化以及一般反避税等特别纳税调整事项的管理。”可见,特别纳税调整事项包括六项内容,即

1、转让定价,

2、预约定价安排,

6、一般反避税。

一般反避税措施就是除特别纳税调整办法规定的五项特别调整事项之外的,针对纳税人实施的其他不具有合理商业目的而获取税收利益的安排的反避税措施,是特别纳税调整安排的兜底措施。

一般反避税规则主要由《一般反避税管理办法(试行)》(国家税务总局令2014年第32号)规定,而7号公告就是一般反避税规则在间接转让中国应税财产交易方面的具体应用。因此,针对间接转让的反避税措施也必须在整个所得税反避税体系下去实施。根据《一般反避税管理办法(试行)》第六条的规定,“企业的安排属于转让定价、成本分摊、受控外国企业、资本弱化等其他特别纳税调整范围的,应当首先适用其他特别纳税调整相关规定。”

关于间接转让股权是否具有合理商业目的的认定,我国在法规政策上经历了三个阶段。

在2007年至2009年的探索阶段,《企业所得税法》《企业所得税法实施条例》均未规定是否具有合理商业目的的认定方法,而《特别纳税调整实施办法(试行)》则明确应当按照“实质重于形式”的原则,综合考虑安排的形式和实质、安排订立的时间和执行期间、安排实现的方式、安排各个步骤或组成部分之间的联系、安排涉及各方财务状况的变化、安排的税收结果,仅提出了认定原则及可考虑的几大要素。

在2009年至2015年的细化完善阶段,国税总局发布《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(以下简称698号文),明确间接转让股权的“不具有合理商业目的”的认定,用于被转让的境外控股公司所在国(地区)实际税负低于12.5%或者对其居民境外所得不征所得税,并要求相关的中国居民企业提供境外投资方与其所转让的境外控股公司的相关材料,包括资金、经营、人员等,以供国税局进一步认定。

2015年至今,在情报获取渠道多样化、便利化以及执法经验的支持下,国税局对间接转让股权是否具有合理商业目的已趋于成熟。国家税务总局公告《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(以下简称“7号文”)对“合理商业目的”的认定作了非常细致的规定,从转让主体实质、客体价值及结果(避税是否唯一目的)多维度综合考虑交易的所有安排。

具体见7号文第三条规定:判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析以下相关因素:

(一)境外企业股权主要价值是否直接或间接来自中国应税财产;

(二)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业实际履行的功能和承担的风险是否能够证实企业架构具有经济实质;

(四)境外企业股东、业务模式及相关组织架构的存续时间;

(五)间接转让中国应税财产交易在境外应缴纳所得税情况;

(六)股权转让方间接投资、间接转让中国应税财产交易与直接投资、直接转让中国应税财产交易的可替代性;

(七)间接转让中国应税财产所得在中国可适用的税收协定或安排情况;

结合现有的数个典型案例,可以发现,当被转让股权的公司具有以下特质,极大可能被认定为其股权转让“不具有合理商业目的”:

1.公司注册在香港、BVI等低税率或零税率地区,注册资金较少;

2.公司制造、经销、管理等无实质经营业务,仅有对特定境内公司的股息分红,无其他对外投资;

4.公司被转让的股权转让价格估值依据主要源于境内投资;

5.股权收购方披露了境外股权收购的真实目的及结果,与境内资产密切相关。

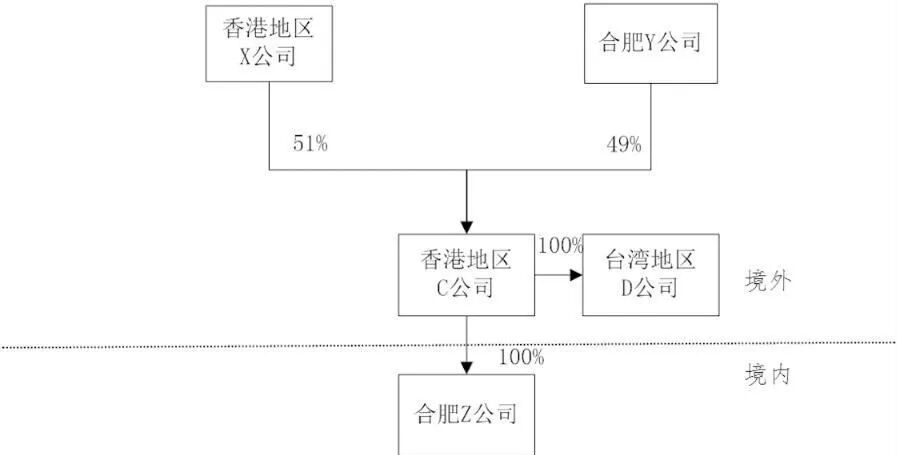

2018年8月,中国台湾地区A公司(以下简称“台湾地区A公司”)及其下属英属维尔京群岛(BVI)B公司(以下简称“B公司”)与中国境内合肥Y有限公司(以下简称“合肥Y公司”)签订股权转让合同,B公司将其持有的中国香港地区C公司(直接转让标的,以下简称“香港地区C公司”)49%的股权转让给Y公司,从而间接转让了中国境内合肥Z公司(间接转让标的,以下简称“Z公司”)100%的股权,股权架构见图1、图2。

1、转让方为台湾A公司,B公司是根据英属维尔京群岛法律设立并存续的公司,是台湾地区A公司的全资子公司,无实际经营。A公司是中国台湾地区上市公司,是一家笔记本电脑代工企业,主要经营笔记本电脑、液晶电视、手机及各种电子零件的制造及销售业务。

2、受让方为合肥Y公司,是中国境内居民企业,成立于2018年,注册资本14.43亿元。其由北京E公司和合肥F公司共同投资设立,从事股权投资、管理及信息咨询业务,其实际控制人为合肥F公司,合肥市国资委100%控股合肥F公司。

合肥Z公司是中国境内居民企业,成立于2011年,是香港地区C公司投资设立的外商独资企业(有限责任公司),注册资本2.65亿美元,主要从事计算机硬件、软件系统及配套零部件、办公自动化设备的研发和生产。

香港地区C公司是根据中国香港地区法律设立并存续的有限责任公司,由香港地区X公司和B公司共同投资设立,成立于2011年,注册资本3亿美元,主要从事投资控股及贸易相关业务。其下属台湾地区D公司(分支机构,非独立法人)主要为集团提供技术支援服务。其中,香港地区X公司为中国香港地区上市公司。

台湾地区A公司及其下属B公司因集团整体发展策略,决定于2018年转让香港地区C公司49%的股权,从而间接转让了合肥Z公司100%股权。期间,转让方企业代表前往主管税务机关咨询相关涉税事宜,认为转让标的为中国香港地区公司股权,可不在中国缴纳所得税。

主管税务机关认真对照相关法律法规进行判定,立即将上述情况纳入跟踪管理,并及时向上级税务机关汇报相关情况。受让方合肥Y公司作为政府投资方代表,也前往税务机关进行情况说明和政策咨询。2018年8月,台湾地区A公司和B公司委托中国台湾地区某会计师事务所作为代理人与主管税务机关取得联系,就该股权转让事宜进行再次沟通。主管税务机关按照《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称“7号公告”)相关要求请企业提交资料,并就该案件进行审核分析。

根据7号公告第五条,与间接转让中国应税财产相关的整体安排符合不符合“绿港规则”和“红港规则”,应该适用“灰港规则”,主管税务机关认为该间接股权转让的整体安排应直接认定为不具有合理商业目的,按照《中华人民共和国企业所得税法》(以下简称《企业所得税法》)第四十七条的规定,重新定性该间接转让交易,确认为直接转让合肥Z公司股权的交易,对转让所得征收非居民企业所得税。该项股权转让存在通过实施不具有合理商业目的的安排,间接转让了中国居民企业股权。

主管税务机关要求企业补充提供初始投资签署的协议,包括香港地区C公司、B公司、台湾地区A公司2017年度财务报表等资料。按照37号公告等相关文件规定,股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

合同约定B公司向合肥Y公司转让股份最终对价为25736.8万美元,按2018年8月31日汇率折合人民币为17.56亿元。

香港地区C公司资产中应归属于台湾地区D公司的部分为5490.14万美元,按49%持股比例计算,应调减2690.17万美元,折合人民币1.84亿元。据此,确认转让收入为15.72亿元。

设立合肥Z公司时,香港地区C公司共投入资本26500万美元,其中49%来源于B公司,因此B公司股权转让成本为26500万美元×49%=12985万美元,折合人民币为8.83亿元。

股权转让应纳税所得额为15.72亿元-8.83亿元=6.89亿元,按10%的税率计算扣缴非居民企业所得税为6890万元。